Guido Gallico – Milano

“Fatta l’Italia, bisogna fare gli italiani”. Così il senatore e ministro del Regno d’Italia Ferdinando Martini sintetizzava una delle grandi questioni che hanno accompagnato sin dall’inizio la storia del nostro Paese. La frammentazione presente nella prima Italia unita ha riguardato i più molteplici aspetti delle dinamiche interne: culturale, idiomatico, legislativo ed economico, compreso il sistema bancario.

Dall’Unità allo Scandalo di Roma

Il 17 marzo 1861 il Regno d’Italia non disponeva di strutture istituzionali capaci di regolare uniformemente le diverse attività produttive.

L’integrazione economica e sociale della penisola mediante la centralizzazione delle istituzioni fu al centro dell’agenda politica dei primi governi della Destra Storica.

Nell’agosto del 1862 la Lira divenne l’unità monetaria del Regno, di fatto estendendo il sistema sabaudo al resto della penisola: si trattò di un processo estremamente complesso, specialmente considerando che la quantità di moneta presente nel Regno non raggiungeva il 5% del Prodotto Interno Lordo (per fornire un termine di paragone, oggi è circa l’80% del PIL).

Eredità della frammentazione preunitaria fu anche la presenza di molteplici istituti di emissione, in controtendenza rispetto alle principali nazioni occidentali dove per prassi soltanto la Banca Centrale Nazionale disponeva di autorizzazione al conio della nuova moneta. In Italia venne invece mantenuta la struttura frammentata preesistente e con la legge bancaria del 1874 il governo riconobbe ufficialmente lo status quo, confermando a sei istituti il diritto di emettere biglietti: Banca nazionale del Regno, Banca toscana di credito, Banca nazionale toscana, Banca romana, Banco di Napoli e Banco di Sicilia.

Moneta da 10 Lire del Regno d’Italia coniate nel 1863, raffiguranti Vittorio Emanuele II e lo stemma coronato con Collare dell’Annunziata

Tra il 1892 e il 1893 il Regno d’Italia fu segnato dalla prima crisi bancaria nazionale, innescata dal fallimento della Banca Romana. Tale istituto fu protagonista di un’attività di circolazione abusiva – stampando duplicati di biglietti già emessi – ponendosi cosi fuori dalla legalità. A causa di tale comportamento, unitamente ai gravi vuoti di cassa costituitisi negli anni precedenti, la Banca Romana fu posta in liquidazione. Questa serie di eventi, noti come lo Scandalo della Banca Romana, portò all’arresto del governatore dell’istituto e provocò un terremoto istituzionale che coinvolse diverse personalità del mondo politico (comprese figure di primo piano come i Presidenti Giovanni Giolitti e Francesco Crispi). Seguirono inchieste giudiziarie penali e parlamentari, anche se i risultati furono deludenti e toccò all’erario riparare i danni causati dalla cattiva gestione.

La deflagrazione dello scandalo portò all’approvazione della Legge bancaria 10 agosto 1893 n. 449, attraverso la quale venne autorizzata la fusione di tre banche di emissione (Banca nazionale del regno, Banca toscana di credito e Banca nazionale toscana) in un unico istituto denominato Banca d’Italia, cui venne affidata la liquidazione della Banca Romana.

Il lento processo di amalgama dei molteplici sistemi bancari preesistenti proseguì per tutta la belle époque e nel 1913, alla vigilia della Grande Guerra, in Italia si contavano 3.400 banche con 4.200 sportelli (con la media di uno sportello per ogni banca), circa sette volte quelle presenti oggi. Molti di questi istituti erano per lo più familiari e rivolti alle piccole–medie imprese, per la maggior parte di struttura cooperativa su iniziativa di benefattori. Poche erano quelle veramente di stampo capitalistico e frequenti erano i casi di soggetti che possedessero una banca e un’industria.

Tale sistema presenta un grande limite: se l’industria entra in crisi chiede un prestito alla banca dello stesso gruppo, così in caso di insolvenza della prima si rende alto il rischio di fallimento della seconda.

Dagli anni Venti agli anni ottanta: lo Stato come attore protagonista

Dopo il 1918, a causa delle macerie lasciate dalla Prima Guerra Mondiale (il debito pubblico raggiunse livelli insostenibili, inoltre diverse banche ed imprese fallirono), si avviò un radicale processo di mutamento del sistema bancario italiano: la svolta si ebbe nel 1926 – in pieno Fascismo – quando per la prima volta lo Stato regolamentò incisivamente l’attività bancaria. La Banca d’Italia, che fino a quella data non aveva riserva per stampare moneta, divenne l’unico istituto con diritto di conio e responsabile per il rilascio dell’autorizzazione per l’esercizio dell’attività bancaria. Inoltre, venne previsto l’obbligo, imposto alle banche, di porre a riserva i depositi risultanti superiori a venti volte il capitale sociale, così da costituire adeguati patrimoni di garanzia.

Palazzo Koch a Roma, sede di rappresentanza della Banca d’Italia

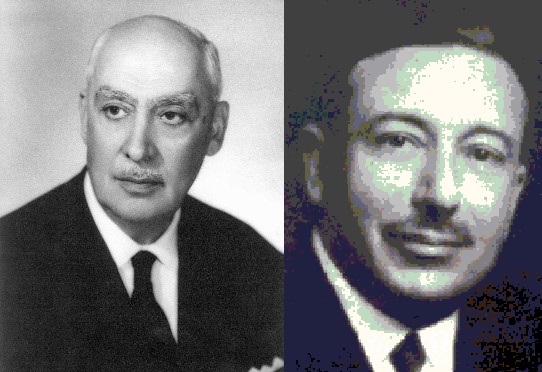

Dopo la Grande Depressione del 1929 si manifestò la necessità di riformare ulteriormente il sistema creditizio: decisivo in tal senso fu il 1936 con l’emanazione della legge bancaria su iniziativa degli economisti Alberto Beneduce e Donato Menichella.

La riforma si fondò su tre punti cardine: 1. principio di separatezza tra banca e industria (vietando così le partecipazioni tra i due settori e scindendo l’esercizio del credito ordinario da quello industriale); 2. apertura alla nazionalizzazione degli Istituti in difficoltà; 3. creazione della vigilanza sull’operato delle banche.

Il raccoglitore degli Istituti Pubblici fu l’IRI (Istituto per la Ricostruzione Industriale, nato nel 1933 e attivo fino al 2002), e le banche nazionalizzate furono quelle che dopo il 1929 rischiarono il fallimento, in quanto legate a doppio filo con le grandi imprese in crisi.

Alberto Beneduce (a destra) e Donato Menichella (a sinistra), ispiratori della Legge Bancaria del 1936

Al temine della Seconda Guerra Mondiale il panorama bancario italiano, fondato sul principio di separatezza tra banca e industria, riprese le sue attività: nel 1946 si contarono 1.378 istituti di credito operanti mediante 7.223 sportelli.

La legge bancaria del 1936, focalizzata sulla stabilità del sistema e meno sull’efficienza, rimase in vigore fino al 1993 accompagnando il panorama creditizio italiano nel primo dopoguerra e durante il boom economico. Il risultato fu una visione banco centrica dell’economia, fiduciosa nell’adeguatezza del sistema creditizio e forte di un’idea di banca profondamente sicura, stabile ed estranea al fallimento.

Globalizzazione e apertura internazionale: un nuovo modello di banca

Nel corso degli anni Ottanta si assistette ad un profondo mutamento dello scenario economico internazionale: i mercati e le istituzioni, orientati verso offerte rispondenti alla globalizzazione e alla proliferazione di nuovi strumenti finanziari, si allargarono nelle dimensioni e mutarono nelle caratteristiche.

La riforma del 1936 apparve ormai inadeguata, così il quadro normativo dovette adattarsi all’attuazione dei principi comunitari e internazionali ispirati alla concezione di un sistema bancario costituito da pochi grandi istituti creditizi privati, di respiro internazionale, e rispondenti a servizi e mercati multifunzionali.

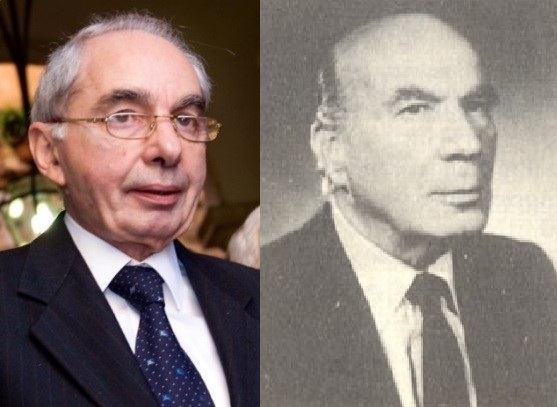

Nel 1980 venne concessa alle banche estere la possibilità di aprire filiali in Italia anche senza autorizzazione preventiva della Banca d’Italia. Dal 1990 con la legge Amato-Carli (legge 30 luglio 1990 n. 218) molte banche pubbliche vennero privatizzate e la trasformazione si completò con la nuova legge bancaria, decreto legislativo 1° settembre 1993 n. 385.

Giuliano Amato (a sinistra) e Guido Carli (a destra), fautori della Legge n. 218 del 30 luglio 1990

Con tale riforma, al fine di guidare il sistema bancario italiano verso la modernità, si concepì l’attività creditizia come raccolta di risparmi ed erogazione di finanziamenti anche se non in via esclusiva; per tale ragione venne affidata a ciascun istituto la scelta della forma organizzativa tra banca universale, gruppo bancario o attività specialistica.

Per quanto concerne i processi di privatizzazione, nel 1994 iniziarono i primi accorpamenti con protagoniste la Banca Commerciale Italiana e Mediobanca. Il processo di dismissione della proprietà statale si completò tra il 1998 e il 2001, con la cessione da parte del Ministero del Tesoro delle quote nella Banca Nazionale del Lavoro e altre operazioni minori.

Dal XX al XXI secolo: concentrazione, BCE e grandi gruppi bancari

All’inizio del 1999, con l’avvio della Terza fase dell’Unione economica e monetaria nell’Unione Europea, la gestione della politica monetaria (facoltà di emissione di moneta e controllo dei tassi di interesse) venne attribuita in via esclusiva alla Banca Centrale Europea. La Banca d’Italia, assieme alle banche nazionali di altri undici Paesi, rinunciò così alle sue funzioni primarie, pur mantenendo l’attività di vigilanza e controllo sul sistema creditizio nazionale.

A partire dal 2006, in risposta ai crescenti processi di fusione e acquisizione che vedevano protagoniste le principali istituzioni finanziarie Europee, anche le banche italiane avviarono il processo di concentrazione, ovvero l’accentramento di una significativa quota delle attività creditizie in pochi grandi gruppi bancari. Questo percorso, attivo ancora oggi giorno, portò alla formazione dei circa cinquecento istituti creditizi italiani contemporanei: tra i più rilevanti si ricordano Gruppo Intesa San Paolo (2006), Unicredit (2007), Ubi (2007), Gruppo Banco BPM (2017).

Palazzo Turinetti a Torino, sede sociale del gruppo Intesa Sanpaolo

In questa direzione si collocò anche la riforma del 2015 (legge n. 33/2015), avente come obiettivo l’adeguamento di quegli istituti di credito rimasti ai margini del processo di concentrazione: le banche popolari, le fondazioni bancarie e le banche di credito cooperativo.

Conclusioni

Il sistema bancario italiano si è reso protagonista, nonostante la relativamente giovane costituzione, di grandi mutamenti e trasformazioni, resistendo a guerre, crisi e difficoltà. Dimostratosi nel complesso solido e resiliente ha registrato perdite e fallimenti di minore portata rispetto ad altri sistemi bancari occidentali.

Siamo oggi abituati al modello della banca universale, rivolta a tutti i tipi di clientela e fornitrice di molteplici servizi d’investimento: tale modello si è reso fondamentale per mantenere un adeguato livello di competitività internazionale.

Mercati sempre più complessi, dinamici e connessi sembrerebbero preludere all’inevitabile prosecuzione del processo di concentrazione nel panorama creditizio. È tuttavia bene prestare attenzione ai pericoli sistemici ai quali un mercato formato da pochi grandi gruppi rischia di prestare il fianco. Infatti, parafrasando il bandito Tuco nel capolavoro cinematografico di Sergio Leone “Il buono, il brutto e il cattivo”, più sono grossi, più fanno rumore quando cadono.

Le letture consigliate:

M. Pifferi, A. Porta, La Banca Centrale Europea, Egea, Milano, 2006

F. Giordano, Storia del sistema bancario italiano, Donzelli Editore, Roma, 2007

V. Zamagni, Introduzione alla storia economica d’Italia, il Mulino, Bologna, 2007

F. Annunziata, La disciplina del mercato mobiliare, G. Giappichelli Editore, Torino, 2008

L. Tedoldi, Storia dello Stato italiano dall’Unità al XXI secolo, Laterza, Roma-Bari, 2019

V. Zamagni, L’economia italiana nell’età della globalizzazione, il Mulino, Bologna, 2018

P. Frascani, Le crisi economiche in Italia, Laterza, Roma-Bari, 2019